Doprava zdarma se Zásilkovnou nad 1 299 Kč

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 64 Kč

Zásilkovna 44 Kč

PPL 99 Kč

Jak nakupovat

Jak nakupovat

Pomoc

Doručení

PPL Parcel Shop 54 Kč

Balík do ruky 74 Kč

Balíkovna 49 Kč

GLS 54 Kč

Kurýr GLS 64 Kč

Zásilkovna 44 Kč

PPL 99 Kč

Doprava zdarma se Zásilkovnou nad 1 299 Kč

Nákupní rádce

Jsme tu pro vás!

571 999 090

Můj účet

Staňte se součástí komunity milovníků knih z celého světa a získejte hromadu výhod.

Založit účet zdarma

▸

Prázdný :-(

0

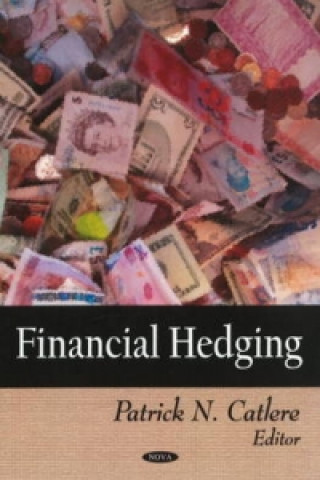

Financial Hedging

Jazyk

Angličtina

Angličtina

Angličtina

Kniha

Pevná

The problem of credit risk is an important problem in finance. It consists of computing the probabil...

Celý popis

Libristo kód: 06429966

?

334 b

334 b

334 b

3 340

Kč

50 % šance

Prohledáme celý svět

Kdy knihu dostanu?

30 dní na vrácení zboží

Mohlo by vás také zajímat

The problem of credit risk is an important problem in finance. It consists of computing the probability of a firm defaulting on a debt. The time evolution of rating for credit risk models can be studied by means of Markov transition models. This book looks at the homogeneous and non-homogeneous semi-Markov backward credit risk migration models.

Informace o knize

Plný název

Financial Hedging

Jazyk

Angličtina

Angličtina

Vazba

Kniha - Pevná

Datum vydání

2010

Počet stran

271

EAN

9781606926659

ISBN

9781606926659

Libristo kód

06429966

Nakladatelství

Nova Science Publishers Inc

Váha

798

Rozměry

182 x 264 x 24