Kontakt

Kontakt Jak nakupovat

Jak nakupovatDoručení

Nákupní rádce

Francouzština

Francouzština

61 b

61 b

Až 30 dní na vrácení zboží

Zákazníci také koupili

/

/

Brožovaná

Brožovaná

328

Kč

328

Kč

/

Brožovaná

444

Kč

/

Brožovaná

444

Kč

/

Brožovaná

341

Kč

/

Brožovaná

341

Kč

/

Kniha

597

Kč

/

Kniha

597

Kč

/

Brožovaná

753

Kč

/

Brožovaná

753

Kč

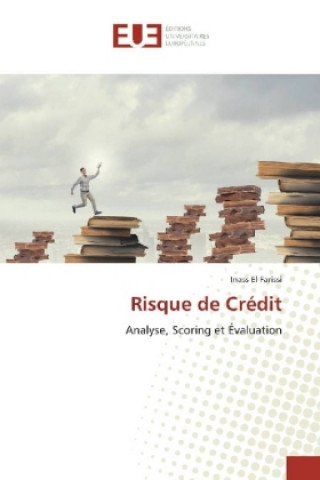

Cet ouvrage se concentre sur l'appréciation du risque de crédit. La premi?re partie analyse la qualité d'un emprunteur en facteurs de risques interne, industriel et externe. Le jugement de valeur de la qualité d'un emprunteur se base sur sa performance d'exploitation et financi?re relativisée par la norme sectorielle et l'environnement politico-économique. La deuxi?me partie étudie comment les mod?les de score combinent-ils les facteurs de risque en un score synthétisant la qualité relative d'un emprunteur. La troisi?me partie examine les mod?les permettant d'extraire la probabilité de défaut ? partir du prix. Les mod?les structurels se basent sur l'évaluation des fonds propres par le marché: l'information sur le risque de crédit est comprise dans le prix du marché d'actions. Les mod?les d'intensité se basent sur l'évaluation du crédit par le marché: l'information sur le risque de crédit est contenue dans le prix du marché du crédit. Nous illustrons l'analyse et le scoring du risque de crédit par le mod?le d'Altman (1968); les mod?les structurels par le mod?le de Merton (1974) et Moody's KMV; et les mod?les d'intensité par trois versions du mod?le de Litterman et Iben (1991).

Informace o knize

Francouzština

Darujte tuto knihu ještě dnes

Je to snadné

1 Přidejte knihu do košíku a zvolte doručit jako dárek 2 Obratem vám zašleme poukaz 3 Kniha dorazí na adresu obdarovanéhoMohlo by vás také zajímat

/

Brožovaná

206

Kč

/

Brožovaná

206

Kč

/

Brožovaná

369

Kč

/

Brožovaná

369

Kč